Dünya Bankası ve IMF, 2025’in ilk ortak toplantısını 21-26 Nisan’da Washington’da tamamladı. IMF istatistiklerinin ülke ekonomilerine ilişkin tespitleri, öngörüleri de güncelleşti.

2025-2029 öngörüleri örtülü bir IMF programıdır

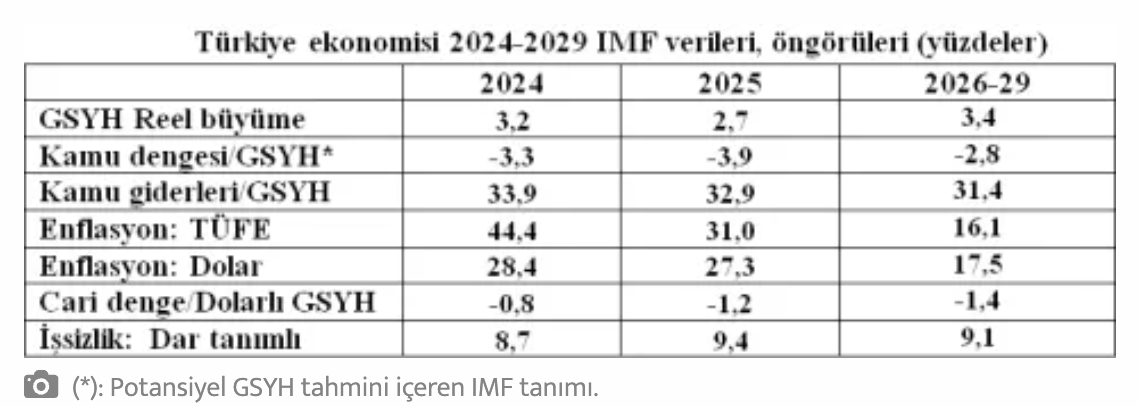

Aşağıdaki tabloda IMF’nin Nisan 2025 tarihli World Economic Outlook (WEO) veri tabanındaki Türkiye’ye ait 2024 verileri ve 2025-2029 öngörüleri yer alıyor. Sütun 3’te son dört yılın ortalamalarını kullandım.

Haziran 2023 sonrasında Türkiye’de uygulanmaya başlayan politikaların IMF tarafından onaylandığı çeşitli vesilelerle açıklanmıştı. Bu politikaların IMF’den esinlendiğini gösteren bir örnek de verelim: IMF uzmanlarının Türkiye’de yaptıkları danışma (Article IV Consultations) toplantılarında son yıllarda ısrarla getirilen bir öneri, hükümetçe belirlenen (veya etkilenen) gelir türlerinde enflasyon kayıplarının telafisinde uygulanan yöntemin değiştirilmesiydi: Asgari ücretlerde, kamu sektörü maaşlarında, emekli aylıklarında ve tarımsal destekleme fiyatlarında telafinin boyutu, gerçekleşen TÜFE’ye göre değil; hükümetin veya TCMB’nin önceden belirlemişolduğu enflasyon hedefine göre hesaplanmalıdır.

Mehmet Şimşek de bu yöntemi son görevine başlar başlamaz gelirler politikası adı altında duyurmuş; OVP’ye eklenmesini sağlamıştı. 2023’ten itibaren fiilen uygulandığını da gözledik. Bu değişiklik, bölüşüm ilişkilerinin sistematik olarak emek aleyhine işlemesine katkı yapabilir. Meraklılar son yılların resmî enflasyon hedefleri ile aynıdönemde gerçekleşen TÜFE’yi karşılaştırabilir.

Mehmet Şimşek’in istikrar programının IMF’den (en azından) “esinlendiği” ortadadır. Tabloda aktardığımız 2025-2029 IMF öngörülerini de bu programın ve IMF’nin beş yıllık bir Türkiye tasarımı olarak yorumlayabiliriz.

Büyüme öngörüleri: Türkiye ekonomisi durgunlaşıyor

Geleneksel IMF programlarında istikrar değişkenleri temel hedeftir; millî gelir (GSYH) ise bağımlı değişkenler (“sonuçlar”) arasında yer alır.

Tablonun ilk sırasında yer alan büyüme öngörülerine baktığımızda IMF’nin iktidara bir “teselli mükâfatı” ikram ettiği söylenebilir. Örtülü mesajını aktarayım: “2015 sonrasında finansal istikrarı akıl-dışı yöntemlerle çiğnediniz, bu program istikrar getiriyor; üstelik ekonomiyi küçültmeden…”

Bu iddiayı tabloda yer almayan önceki yılların büyüme göstergelerine de bakarak değerlendirmeye başlayalım.

“Akıl dışı politikalar”, 2015’i izleyen yedi yılı kapsıyor. O dönemde (2016-2022’de) neoliberal reçetelerin çiğnenmesine rağmen büyüme temposu yüzde 4,3 oldu. AKP iktidarı boyunca gerçekleşen büyüme eğilimi de o civarındadır.

AKP neoliberal istikrar reçetelerini çiğneyerek büyüme temposunu sürdürebildi. Gerçek toplumsal maliyeti ise, defalarca vurgulayıp incelediğimiz gibi, Cumhuriyet tarihinin emek karşıtı en ağır bölüşüm şoku oldu. Bu olgunun (madalyonun) diğer yüzü de var: Gelir ve servet dağılımında sermaye katmanları “ucuz ve bol” kaynak aktarımları sayesinde yüz kızartıcı boyutlarda ihya olacaktır.

Nisan 2025 IMF (WEO) öngörülerindeki büyüme beklentilerine dönelim: Sabit fiyatlı (reel) GSYH öngörülerine göre Türkiye ekonomisi 2023-2029’da da yüzde 3,4’lük bir tempoda büyüyecektir. AKP iktidarının 2023 öncesindeki ortalamalarıyla karşılaştırılırsa, Şimşek/IMF programı ekonominin 0,9 puan durgunlaşmasını vaat ediyor.

Büyüme öngörüleri tartışmalıdır

Daraltıcı para politikasının araçları (politika faizi, makro-ihtiyatî önlemler, kredi göstergeleri vb) IMF/WEO veri bankasının öngörüleri arasında yer almaz. Kamu maliyesinde kemer sıkma, durgunlaşmayı tetikleyen diğer politikadır. Tabloda bu araç iki başlık altında yer alıyor: Kamu dengesi/GSYH ve Kamu harcamaları/GSYH (Satır 2-3)…

2024 ile 2026-2029 ortalamasını karşılaştıralım. “Kamu dengesinde açık”, millî gelire göre 1,1 puan daralacaktır: Yüzdeler olarak eksi 3,9→ eksi 2,8…

IMF senaryosunda bu daralma, vergiler artırılarak değil, kamu giderleri/ GSYH oranı aşağı çekilerek gerçekleşecektir ve geçen yıl başlamıştır: 2024-2025 arasında yüzde olarak bir puan (%33,9 → %32,9) aşağı çekilmiştir (satır 3). Sonraki beş yılda kamu harcamaları oranının bir buçuk puan daha daralacağı öngörülüyor (%32,9 → %31,4). Bu kısıntıların sosyal harcamalarda yoğunlaşması beklenir. Enflasyon ortamının ihya ettiği şirketler ve rantiyeler açısından Türkiye, bir vergi cenneti olmayı sürdürecektir.

Devlet harcamalarında daralmanın çoğaltan etkisi sonunda IMF tarafından da kabul gördü. GSYH düzeyini fazlasıyla aşağı çekmelidir. Büyüme öngörüleri bu etkeni dikkate almıyor. İşaret etmekle yetinelim.

İstikrar programının alaturka, hazin sonuçları

İç talep, üretim sınırlarını zorladığında ekonomi iki alanda (fiyat düzeyinde ve dış dengede) istikrarsızlığa sürüklenir: Enflasyon ve yükselen cari işlem açıkları geleneksel istikrar programlarının hedefleri olur. Neoliberal politika araçları, yukarıda değindiğim gibi iç talebi frenleyen para ve maliye politikaları ile Mehmet Şimşek’in eklediği gelirler politikasıdır.

Bu araçların istikrar göstergelerinde yansımalarını tabloda gözleyelim: Enflasyonun özünde bir sınıf mücadelesi olduğunu; Türkiye’de enflasyonu kâr artışlarının da etkilediğini vurguladık; hesapladık, yayımladık. IMF’nin Türkiye öngörüleri, bir anlamda bu tespitleri doğrulamaktadır: “Gelirler politikası” da eklenen neoliberal program, 2026-29 döneminde ortalama enflasyonu ancak yüzde 16’ya çekebilen bir “istikrar” sağlayacaktır.

Tek haneye bir türlü indirilemeyen bu “alaturka istikrar” hedefi, enflasyonun beslediği büyük sermayeyi ve rantiyeleri tedirgin etmemek için sınırlı tutulmuş olmalıdır.

Kronik, yüksek cari işlem açığı ise ekonominin durgunlaşmasına rağmen süregelmekte; hatta artmaktadır. IMF doktrini, “döviz piyasalarında tam serbestleşme” taraftarıdır; son yıllarda kurları denetleyen müdahaleler son bulmalıdır. Sonuç TÜFE ve dolar enflasyonunun seyri karşılaştırıldığında ortaya çıkıyor (satır 4 ve 5).

BDDK ve TCMB’nin döviz piyasalarında uyguladığı müdahaleler 2024 ve 2025’te dolar fiyatını yapay olarak ucuzlattı; TÜFE ile dolar enflasyonu arasındaki makas iki yılda neredeyse yirmi (19,7) puan açılmıştı. Bu makas, yabancı sermaye (özellikle “carry trade” izleyen portföy) girişlerinin etkisi altındadır. 2026-2029 döneminin son üç yılında da dolar fiyatıTÜFE’nin altında seyretmiş; ama 2026’da öngörülen istisnaî (%30’luk) bir sıçrama nedeniyle dönem ortalamasını tersine çevirmiştir.

Tabloda kapsanan altı yılın beşinde doların ucuzlaması sonunda dış açık oranı 0,6 puan (%0,8 → %1,4) artıyor. Bu sonucu büyüme göstergeleriyle karşılaştırırsak, Türkiye beklenmeyen bir “terslik” sergileyecektir: Ekonomi durgunlaşırken dış denge bozulmaktadır.

Son olarak IMF öngörülerinde yer alan tek toplumsal refah göstergesine, dar anlamlı işsizlik oranına bakalım. 2024-2029 arasında bu oran 0.4 puan artacak, 2029’da %9,1’e yerleşecektir (son satır). Daha anlamlı işsizlik göstergesi olan, faal nüfusun işgücü piyasasından kopma olgusunu gözleyelim. TÜİK bu olguyu atıl işgücü oranı olarak hesaplamakta, yayımlamaktadır.

TÜİK istatistiklerine göre Ocak-Mart 2025 ortalaması olarak atıl işgücü oranı %18,9, dar anlamda işsizlik oranı %8,6’dır. İki gösterge arasındaki katsayıyı (2,2) IMF’nin 2029’daki işsizlik oranı öngörüsü olan %9,1’e uygulayın: Dört yıl sonra Türkiye’de atıl işgücü faal nüfusun yüzde 20’sine ulaşacaktır.

IMF/Şimşek programı, bir dizi yapay iyimser varsayım da yaparak dört yıl sonraki Türkiye’yi tasarlamaktadır: Çalışma yaşındaki ve çalışmak isteyen nüfusun yaklaşık beşte biri boşta gezen, aylak insanlardan, diplomalı işsizlerden oluşan; dinamizmini tümüyle yitirmiş mecalsiz bir toplum…

Böyle bir gelecek kabul edilebilir mi?

soL /09.05.25